Estructura, estrategias y poder de mercado de Genomma Lab: caso de estudio

Structure, strategies and market power of Genomma Lab: study case

Dr. José G. Vargas Hernández

Centro Universitario Ciencias Económico

Administrativas.

Universidad de Guadalajara México

josevargas@cucea.udg.mx

orcid.org/0000 0003 0938 4197

Gabriela Muratalla Bautista

Ciencias Económico Administrativas del

Instituto Tecnológico del Valle de Morelia México

gmuratalla@itvallemorelia.edu.mx

orcid.org/0000 0001 5266 531X

Resumen

En el presente trabajo de investigación se abordó el

tema de la estructura, estrategias y poder del mercado de Genomma

Lab, para lo que se realizó un estudio descriptivo y

explicativo donde se describen los conceptos relacionados con los elementos

antes mencionados y se exploran los índices de Herfindahl Hirschman

(IHH) y Pascual. La metodología que se utilizó es la aplicación de los índices

los cuales son una medida del nivel de concentración existente en una

industria. El índice IHH es la suma del cuadrado de las cuotas de mercado de

las distintas empresas que operan en una industria y se ha aplicado para

delimitar a la industria farmacéutica mexicana en una estructura de mercado. En

los resultados principales se identificó que Genomma

es una empresa diversificada, que toma lo mejor de cada empresa y lo

potencializa. Por esta razón encaja en la mayoría de los modelos, ya que se ve

obligada a actuar como monopolio. En un estudio llevado a cabo en el año 2012

esta empresa obtuvo en el índice de IHH 0.01690 y en el índice Pascual 0.00127,

ubicándola dentro del liderazgo representativo del sector empresarial, seguida

de Bayer con 0.0086 y 0.00033 respectivamente. Por su parte, el índice de

inestabilidad se ubicó en 0.0235, lo que significa que la participación de mercado

ha cambiado muy poco. Los tres índices aplicados demuestran que el mercado es

bastante competitivo, sin importar el número de empresas.

Abstract

In the present research work the subject of the

structure, strategies and market power of Genomma Lab

was addressed, so a descriptive and explanatory study was carried out

describing the concepts related to the aforementioned elements and explaining

the indexes of Herfindahl Hirschman (IHH) and

Pascual. The methodology used is the application of the indices which are a

measure of the level of concentration existing in an industry. The IHH index is

the sum of the square of the market shares of the different companies that

operate in an industry. This is to delimit the Mexican pharmaceutical industry

in a market structure. In the main results, it was identified that Genomma is a diversified company, that takes the best of

each company and potentiates it, for that reason it fits in the majority of the

models, since it is forced to act like monopoly, that is why in the Year 2012

was obtained in the index of IHH 0.01690 and in the Paschal index 0.00127,

which is why it is the most representative of the companies, followed by Bayer

with 0.0086 and 0.00033 respectively. In addition, you get the instability

index is 0.0235 small, which means that market share has changed very little,

all three indices show that the market is quite competitive, regardless of the

number of companies.

Palabras clave│keywords

Concentración

de mercado, estrategia, índice Herfindahl Hirschman, índice Pascual, Industria

farmacéutica, inestabilidad.

Market concentration, strategy, Herfindahl Hirschman

index, Pascual index, pharmaceutical industry, instability.

Introducción

La industria farmacéutica, por su importancia y responsabilidad, se manifiesta como un sector en constante innovación pues está dedicada en muchos aspectos a la investigación y desarrollo tecnológico. En este sentido, no es raro escuchar sobre la patente de algún medicamento, pues es precisamente el grado de innovación lo que provoca que este tipo de empresas necesiten gran cantidad de inversión. Se estima que cada medicamento requiere al menos 10 años de investigación y 600 millones de dólares de inversión en promedio (Esquivel, 2013), precisamente por esta barrera económica, se convierte en un sector altamente lucrativo y totalmente dominado por algunas empresas originarias de países altamente desarrollados las denominadas transnacionales pero es precisamente la capacidad de inversión I+D de estas empresas las que provocan que aunque sean pocas, compitan fuertemente por el mercado.

Los grandes costos de los laboratorios estimulan que países como México apoyen alternativas como medicamentos genéricos intercambiables que están destinados a las familias de bajos recursos. Esta es una estrategia para provocar que las empresas de patentes bajen sus costos o generen sus propios genéricos, aunque la participación de estos no fue significativa hasta 2007, cuando obtuvieron un 4.9% de participación de las ventas en México (CANIFARMA, 2012).

México, es uno de los países que cuenta con los principales mercados de insumos para la salud, representando el 0.5% de su PIB (Producto Interno Bruto) nacional. La actividad manufacturera representa el 2.7% del PIB de la economía mexicana, así como la cuarta más destacada en el sector manufacturero (INEGI, 2014). Dentro de las actividades manufactureras, la fabricación de equipo de transporte se consolida como la industria que mayor valor agregado genera, seguida de las industrias alimentarias y químicas, al contribuir en su conjunto estas tres industrias con el 53.7% del valor agregado manufacturero (INEGI, 2013).

Los orígenes de la industria químico farmacéutica en México se remontan al siglo XIX, gracias a Don Leopoldo Río de Loza, quien comenzó la producción de diversos productos químicos en el país. A finales del siglo XIX e inicio del siglo XX se generaron grandes descubrimientos, como las vacunas, la aspirina, las sulfas y la penicilina. La gran demanda de estos productos provocó la farmacéutica industrial, apareciendo firmas importantes como Schering, Merck, Bristol, Stering, Roche, empresas que después de algún tiempo iniciaron la producción en México.

La industria farmacéutica es una de las industrias que exigen mayor preparación. Los empleos de ésta están compuestos alrededor del 30% por personal con estudios de cuarto y quinto nivel (maestrías y doctorados). La inversión en México de la industria farmacéutica crece, contando en la actualidad con 130 plantas y generando más de 80 mil empleos directos y 300 mil indirectos, lo que la convierte en el primer polo de desarrollo de la industria en América Latina (CANIFARMA, 2012).

México es el segundo país con mayor porcentaje de gasto en medicamentos del gasto total de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), situación que no deja de ser preocupante. Este país norteamericano funciona como mano de obra barata para los países desarrollados, pero es muy poco lo que realmente produce dentro de sus propias fronteras. El mercado mexicano será un espacio económico de gran auge para la industria a largo plazo debido a la situación inversa de la pirámide de población, donde la mayoría de las personas se encontrará en la tercera edad.

En general, los fármacos se dividen en controlados y libre prescripción (Over the counter, OTC), según la prescripción facultativa. Los primeros son aquellos medicamentos que necesitan ser recetados por un médico y se utilizan para el tratamiento de enfermedades fuertes, mientras que los segundos son fármacos que son destinados al alivio, tratamiento o prevención de afecciones menores y han sido autorizados para su venta sin receta médica (Pérez, 2013). Como se trata más adelante, la presente investigación tratará sobre los medicamentos de libre prescripción.

Las empresas en el mercado aplican distintas estrategias para poder aumentar su participación en este. Anteriormente las empresas seguían el viejo paradigma de la organización industrial denominado estructura conducta desempeño, principal aportación de la economía de la organización de este sector (Vargas Hernández, 2014). Esta modalidad de gestión se basaba en el supuesto económico de que toda oferta crea su propia demanda, en el que la "estructura" se refiere a los atributos estructurales económicos de la industria, como costos de entrada y de salida; la "conducta" a las acciones de la empresa como diferenciación del producto y el "desempeño" al resultado de la conducta de la firma en respuesta a la estructura de la empresa.

Todos los mercados se mueven entre la competencia perfecta y el monopolio. Saber en qué punto están es una situación muy complicada, ya que todas las empresas son distintas en todos los aspectos. Por estas razones es que surgieron las medidas de concentración, con el fin de poder medir la cantidad de cuotas de mercado que posee una empresa. Si una empresa posee poder de mercado provoca que la eficiencia (tanto dinámica, como estática) disminuya considerablemente, ya que inducen menguas en el excedente del consumidor, que no se compensa con ninguna disminución de ningún otro excedente, provocando de esta forma perdida de eficiencia (Cabral, 1997).

Para determinar la competencia de las empresas, sin importar su giro o actividad, se pueden considerar los siguientes puntos (Hall y Tideman, 1967; Hannah y Kay, 1977):

Lerner (1934): describe el control de mercado de una empresa mediante la siguiente formula:

Dónde:

P=precio

C=costo

Entropía: proporciona el grado de concentración de un mercado a través del grado de incertidumbre entre los competidores, se genera a partir de la sumatoria de las cuotas de mercado multiplicadas por sus logaritmos.

Dónde:

qi= cantidad

n=número de empresas

i=unidad generadora

1)El

índice Herfindahl conocido como H este índice es muy

parecido al ya popular índice de concentración que consiste en:

1)El

índice Herfindahl conocido como H este índice es muy

parecido al ya popular índice de concentración que consiste en:

Dónde:

Si =demanda de mercado de la empresa, las empresas de ordenan de menor a mayor.

La pequeña variación del índice H

Dónde:

Si= la cuota de mercado de la empresa i

Debido a su parecido existe una correlación fuerte entre ambos, aunque C es muy utilizado debido a su facilidad para calcularlo.

El índice de pascual es una modificación del índice H ya que este mide la concentración medida a través de H.

Dónde:

Si= la cuota de mercado de la empresa i

H= índice de concentración

Lo que convierte a P en un índice de concentración de la concentración. Esta variación se presentó debido a las deficiencias que tiene el índice H para medir la concentración cuando existen fusiones, ya que las castiga cualquiera que éstas sean. Debido a que la fusión de dos empresas pequeñas no altera mucho la composición de mercado, el índice P no castigaría esa fusión, ya que depende del tamaño relativo de las empresas. Dejando espacio para pensar que las fusiones no siempre son malas, no necesariamente reducen el bienestar. Para propósitos de la presente investigación sería ideal trabajar con Pascual, pero lamentablemente la elección de un buen índice de concentración no garantiza un buen cálculo de ésta, ya que los índices de concentración tienen problemas como los siguientes (Antelo, 1995):

Por estas razones se crearon las medidas de volatilidad, con estas medidas se puede conocer el grado de competencia de las empresas a lo largo del tiempo. La medida de volatilidad más conocida es el índice de inestabilidad.

Dónde:

S2i, S1i Son las cuotas de mercado de la empresa i en los 2 periodos

N número total de empresas

Si el valor de I es 0 significa que las empresas mantuvieron su cuota de mercado. Por su parte cuando el valor I=1 significa que en el segundo periodo de tiempo, las empresas tienen una cuota nula de mercado.

Genomma es una empresa líder en su ramo en México. Se trata de una firma 100% mexicana que se encuentra en 19 países en los cuales se concentra el 65% de sus ventas totales, siendo México el de mayor participación con el 35% de éstas (Genomma Lab, 2011). Genomma Lab fue fundada en 1996 como una empresa de publicidad directa al consumidor. Posteriormente en 2004 cambió su estrategia de negocios con el desarrollo de medicamentos de libre venta (OTC) y otros productos de cuidado personal, así como la creación de su propia línea de medicamentos genéricos. Para el año 2008, Genomma cotizó por primera vez en la Bolsa Mexicana de Valores y en poco tiempo se ha convertido en la empresa líder de fabricación y distribución de medicamentos en México, aumentando su participación de mercado a 19.2% en el 2015 ( Genomma Lab, 2015).

Actualmente cuenta con 88 marcas de

diferentes productos para el cuidado personal y la salud. Entre sus competidores

directos se encuentran Bayer AG, Pisa, Procter & Gamble, Nestlé, Johnson

& Johnson, Wyeth y Colgate Palmolive de México,

S.A. de C.V., P, entre otras. Bayer es uno de sus principales competidores, tal

como se puede comparar en la tabla 1 que muestra los ingresos por ventas

correspondientes a cada una de ellas durante tres años.

Tabla 1. Ingresos por ventas anuales

Fuente: Elaboración propia en base informes anuales de Gennoma Lab y Bayer AG (2015,

2014 y 2013).

En base a lo anteriormente expuesto se plantea la pregunta de investigación ¿Cómo impactan la estructura de mercado de la industria y las estrategias de Genomma Lab en la concentración y alcance de mercado de la empresa?

Material y métodos

La interdependencia supone que los beneficios de cada una de las empresas dependen no solo de sus decisiones sino también de las acciones que tomen sus rivales. Las empresas compiten en precios o en cantidades, aunque tienen otras posibilidades como la tecnología. Como se puede entrever en la tabla 2 se encuentran los supuestos de las estructuras de mercado.

Tabla 2. Supuesto de las estructuras de mercado

Fuente: Elaboración propia en base a los autores Cournot,

Bertrand, Stachelberg y Chamberlin.

La estrategia de crecimiento de la empresa en los próximos años se centrará en generar, así como adquirir nuevos productos para lograr aumentar su participación de mercado. Estas estrategias son fundamentadas por la empresa por dos factores como se puede observar en la figura 1.

Figura 1. Fundamentos

de estrategias Genomma Lab

(2013)

Fuente: Elaboración propia

Dicha estrategia comenzó alrededor del 2009 y es esta la que ha llevado a la empresa a ser la empresa número 1 en México, tiene mucho cuidado en que las empresas que esté adquiriendo cumplan con una serie de lineamientos y procedimientos como se muestra en la tabla 3 (Genomma Lab, 2013).

Tabla 3. Lineamientos y procedimientos de Genomma Lab

Fuente: Elaboración propia.

Análisis y resultados

Una de

las estrategias más importantes que utiliza Genomma Lab está derivada de diversos acuerdos con distintos medios

audiovisuales y a su capacidad de adaptación y reacción a los cambios del

consumidor. Genomma tiene en portafolio más de 700

productos dispersos en 88 marcas. Es una

empresa singular por mantener un crecimiento anual de 30.4%, con una red de

distribución con más de 43.000 puntos de venta en México y 104.000 puntos

internacionales, aunque comercializa en México más del 58.2% de su producción.

Su éxito

fundamental, se basa en sus 5 principios primordiales que son:

Desarrollo de productos únicos y gran capacidad de innovación.

Modelo de Negocio Diferenciado.

Marketing y publicidad propia.

Portafolio conformado por marcas líderes.

Rápida acción a las tendencias del mercado

La organización tiene una gran variedad de productos en el marcado y la participación de mercado en México de cada uno de ellos es elevada como se puede observar en la tabla 4, que contiene los medicamentos más importantes y con mayor participación de mercado de esta empresa.

Tabla 4. Participación y posicionamiento del mercado

Fuente: Genoma Lab (2011), reporte de

sustentabilidad

Como evidencia la tabla anterior, Genomma Lab tiene la mayor participación de mercado en todos y cada uno de ellos, pero para fines expositivos se seleccionan las categorías de los productos de libre comercialización, conocidos como OTC los cuales engloban todos los productos anteriormente mencionados.

Con los datos anteriores se procede a calcular los índices Herfindahl Hirschman y Pascual para el año 2012, así como el índice de Inestabilidad para los años 2011 2012. Genomma Lab identifica los siguientes laboratorios como su competencia, aunque su grupo estratégico es mucho más reducido ya que la única empresa que realmente compite con Genomma Lab en este sector del mercado es Bayer (ver tabla 5).

Tabla 5. Comparación

de índices (IHH - Pascual)

Fuente: Elaboración propia

Tal como se puede observar, el índice H es mucho mayor al Pascual, ya que considera que existe una concentración alta en el mercado debido a las múltiples empresas que se manifiestan englobadas en la categoría "otras", razón misma por la cual P no castiga debido a que para el que esas empresas se junten manifiesta una mejor distribución del mercado, pero ambos índices indican que la concentración de mercado del sector farmacéutico es muy baja.

Tabla 6. Comparación

del mercado de la empresa en

los años (2011, 2012)

Fuente: Elaboración propia

Como se puede ver en la tabla anterior, la industria farmacéutica es muy estable. El índice de inestabilidad para cada una de las empresas es muy cercano a 0%, lo que indica que los movimientos en ésta son prácticamente nulos, por lo cual el total del índice es 0.023, nada significativo.

Para fines didácticos se procede a hacer simulaciones, para comprobar la capacidad de castigo de los índices (ver tabla 7).

Tabla 7. Capacidad de

castigo de los índices (IHH - Pascual).

Simulación 1

Fuente: Elaboración propia

En la simulación anterior se fusionan las empresas con mayor participación de mercado. En la simulación, la reacción de los índices es muy baja debido a que cada empresa, de manera individual, tiene una participación de mercado prácticamente igual. Lo que se debe de evidenciar es que el índice H pasa de 0.21 a 0.26, dando un resultado de castigo de la fusión del .05, mientras que P aumenta de 0.12 a 0.13 el 0.01. El índice H reacciona mucho más que el Pascual, debido a que el primero castiga cualquier tipo de fusión por mínima que ésta sea, sin embargo, Pascual castiga menos por que no se está llevando gran parte del mercado.

Tabla 8. Capacidad de

castigo de los índices (IHH - Pascual).

Simulación 2

Fuente: Elaboración propia

Tal como se evidencia en los datos emergentes, ambos índices arrojan el mismo castigo en el rubro de la fusión, pero aun así el mercado sigue estando en competencia debido a que ahora existen dos empresas que compiten arduamente por cuotas de mercado, no habiendo ninguna que concentre más del 70% por lo cual no existe el monopolio.

Tabla 9. Capacidad de castigo de los

índices (IHH - Pascual).

Simulación 3

Fuente: Elaboración propia

Al conceder una empresa con más del 50% del mercado, ambos índices se disparan por lo cual se castiga la fusión, denotando así que el mercado es altamente monopólico. En este caso, y con una fusión tan evidente, es Pascual el índice que más castiga la fusión con un 62% de aumento, mientras que H solo tiene el 51% debido a estos resultados resaltan que la capacidad de castigo de los índices es totalmente distinta.

Discusión y conclusiones

Como se

puede observar en los resultados obtenidos, los índices de inestabilidad

permiten conocer cómo cambia la participación de mercado de la industria

farmacéutica en cada una de las empresas que la constituyen. En este caso, el

índice de inestabilidad es 0.0235 pequeño, como se puede apreciar en la tabla

5, lo que significa que la participación de mercado ha cambiado muy poco. Los

tres índices demuestran que el mercado es bastante competitivo, aunque sean

pocas empresas las que lo controlan.

Asimismo,

la presente investigación demuestra que las industrias referidas ut supra

compiten directamente al tener participaciones de mercado muy similares. Por

ejemplo, la compañía Nestlé cuenta con un índice de inestabilidad del 0.0040,

con un índice del 0.0030 están Sanofi y Genomma,

mientras que la que tiene el mayor índice de inestabilidad es la Wyeth Consumo 0.0065.

Al ser

una industria estable, la farmacéutica presenta fuertes barreras a la entrada,

por lo cual solo pocas empresas están en el mercado. Sin embargo esas pocas

empresas compiten activamente por ganar mercado y compran otras empresas,

aunque al pasar el tiempo el cambio en la participación de mercado no sea

realmente significativo. Genomma Lab

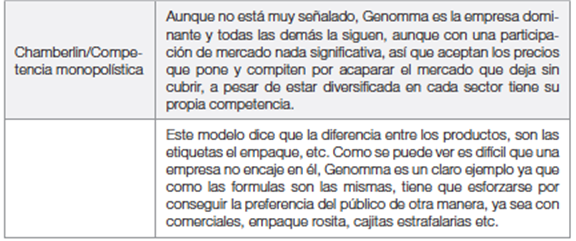

es una empresa que encaja en casi todos los modelos de competencia imperfecta

excepto colusión, debido a la competitividad del mercado y a los constantes

cambios que presenta el sector. Es una empresa dominante, con un competidor muy

cercano (Bayer), que ofrece productos diferenciados, además de competir con el

precio para conseguir la preferencia del consumidor.

Genomma Lab es una empresa diversificada, que toma lo mejor de cada

empresa y lo potencializa. Por esta razón encaja en la mayoría de los modelos,

tal como se puede observar en la tabla 10, ya que se ve obligada a actuar como

monopolio, pero en un mercado demasiado competitivo donde su participación de

mercado es poca en comparación de otras empresas de otros sectores, siendo las

pequeñas diferencias en la participación de mercado lo que provoca que compita

arduamente. Además de comportarse como empresa dominante, ya que es la líder

del sector, hace que todas las demás empresas la sigan, aunque tiene una

empresa que compite muy cerca de ella que es Bayer, provocando situaciones de Stakelberg entre ellas.

Fuente: Elaboración propia

La

concentración de mercado es un problema importante en todas las industrias, ya

que provoca la pérdida de eficiencia. El caso particular de la industria farmacéutica

mexicana, que forma parte fundamental de PIB nacional desde la década de los

cuarenta y proporciona una importante porción del mercado laboral y de las

remuneraciones se convierte en un sector estratégico que exige un alto grado de

innovación. Debido a lo anterior, son las empresas transnacionales las que

invierten y tienen presencia por los altos costos que representa la producción

de un medicamento.

En

México existe un gran número de transnacionales, empresas instaladas en el país

por los beneficios de la mano de obra y la infraestructura con la que cuenta el

país. Al existir una única empresa nacional del sector (Genomma

Lab), se analizaron los datos del sector medicamentos

libres de comercialización, que es el sector más fuerte donde está presente,

resultando ser un sector poco concentrado y altamente competitivo, ya que tanto

H como P castigan las fusiones debido a la similitud de las empresas. Por

ejemplo, la capacidad de castigo para Genomma es el

0.0169 y 0.0007, respectivamente y para Bayer es el 0.2134 y 0.1146. Pese a

estos inconvenientes, fusionando las empresas más pequeñas se obtuvo el

resultado esperado, por lo cual se pudo demostrar que P no castiga las fusiones

de las empresas pequeñas, si no que estas fusiones hacen que el índice disminuya,

mientras que para H cualquier fusión por pequeña que sea aumenta su valor, tal

y como se puede evidenciar con mayor detalle en las tablas 6, 7 y 8.

Asimismo, se pudo observar cómo Genomma Lab utiliza estrategias para diversificarse, competir, adquirir empresas y ganar mercado, siendo una de las principales el informar a los consumidores respecto de las condiciones médicas que son tratadas con sus productos y resaltar las características distintivas y eficacia de los mismos. Otra de ellas es que los productos estén en una mejor posición en el anaquel en los diferentes puntos de venta. El tener presencia en todo el territorio mexicano, como se mencionó anteriormente, utilizando los diferentes canales de distribución como son las cadenas de farmacias nacionales, tiendas de autoservicio, tiendas de conveniencia, tiendas departamentales, clubs de precios y distribuidores abarroteros, le ayuda al logro de los objetivos fijados y el poder competir con compañías como lo es Bayer y mantenerse posicionados en la mente del consumidor como la mejor opción de compra.

Agradecimientos

En el presente trabajo de investigación se agradece la participación de la L.NIN. Guadalupe Noemí Villaseñor álvarez, del Centro Universitario Ciencias Económico Administrativas (Universidad de Guadalajara) por el apoyo prestado para recabar información que ayudaron para el logro del objetivo planteado, así como el enriquecer los conocimientos de todos los participantes.

Bibliografía

Antelo, E. (1995). Estructura de mercado en la industria y agroindustria. Análisis Económico, 11, 23 85. La Paz: Bolivia.

Cabral, L. (1997). Economía industrial. Aravaca Madrid: Mc Graw Hill.

CANIFARMA (2012). Censo de la industria farmacéutica en México. Cámara Nacional de la industria Farmacéutica.

(https://goo.gl/8OA1x) (2016 04 02).

Cournot, A. (1838). Recherches sur les principes mathématiques de la théorie des richesse. Paris.

Esquivel, E. (2013). La industria farmacéutica en México: un jugoso negocio con la salud. SDPnoticias. (https://goo.gl/UMcMM) (2016 04 05)

Genomma Lab (2013). Reporte de sustentabilidad. Genomma Lab Internacional: México DF.

_____ (2014). Reporte de Sustentabilidad 2014. Genomma Lab Internacional: México DF.

_____ (2015). Sustainability Report 2015. Genomma Lab Internacional: México DF.

Hall, M.

y Tideman, N. (1967). Measures of concentration. Jorurnal of the American Statistical

Association, 62(317).

162 168.

Hannah, L. y Kay, J. (1977). Concentration in Modern Industry: Theory, measurement and the UK experience. London: MacMillan.

INEGI (2013). Encuesta Mensual de la

Industria Manufacturera: EMIM: SCIAN 2007 pp. 38.

Instituto Nacional de Estadística y Geografía.

(https://goo.gl/UWAwFQ)

INEGI (2014). Censos Económicos de

2013. Instituto Nacional de Estadística y Geografía, Consultado en Abril de

2016. (https://goo.gl/RD7G)

Lerner, A. (1934). The concept of monopoly and the measurement of monopoly power. The Review of Economic Studies, 1(3), 157 175.

Pérez, G. (2013). Inversión y comercio: Industria Farmacéutica, Secretaría de Economía; PROMEXICO. (https://goo.gl/Y3R4Ha)

Vargas Hernández, J. (2014). Gestión estratégica de organizaciones. Buenos Aires: Insumos latinoamericanos.